認可保育施設における保育料の算出方法について

更新日:2021年3月17日

特定教育・保育施設、特定地域型保育事業の利用者負担額(以下「保育料」という。)は、児童の保護者(両親)又は現に児童を扶養している祖父母等の市区町村民税所得割額と認定を受けている保育時間により決定します。

小金井市で市・都民税(住民税)が課税されている方は、住民税の税額決定通知書で保育料を算出できます。他市区町村で住民税が課税されている方は、通知書等の様式や表記方法等が異なるため、確認方法が異なりますのでご注意ください。

準備するもの

給与から住民税が天引きされている方

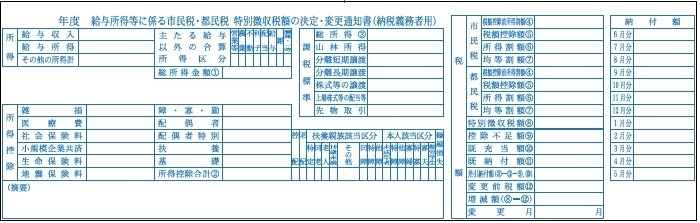

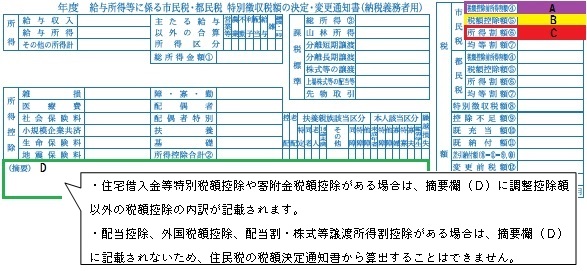

- 給与所得等に係る市民税・都民税 特別徴収税額の決定通知書

注記:6月頃に勤務先から配布されます。

(見本)

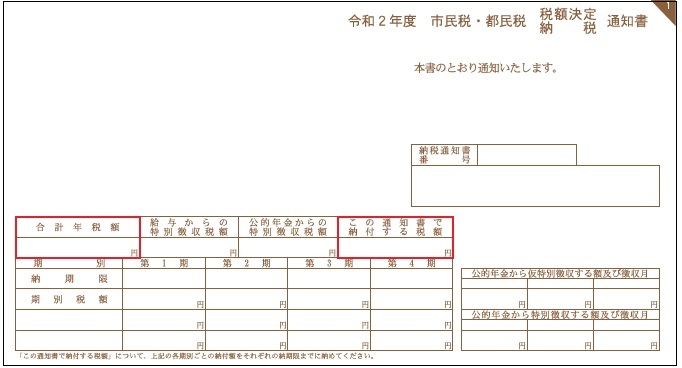

納付書や口座振替を利用して住民税を納付している方

- 市民税・都民税 税額決定・納税通知書

注記:6月頃に市(市民税課)から送付されます。

(見本)

対象年度

| 期別 | 対象となる住民税額 | |

|---|---|---|

| 前期 | 4月から8月 | 前年度 |

| 後期 | 9月から翌年3月 | 当該年度 |

例)令和3年度前期分の保育料を算出したい場合は、令和2年度の住民税額に係る通知書を準備することとなります。

算出方法

- 保護者ごとの市民税の所得割額を算出します。

- 保護者ごとの市民税の所得割額を合算し、保育料の基準額(月額)にあてはめてください。

市民税の所得割額の確認方法

給与から住民税が天引きされている方

6月頃に勤務先から配布される「給与所得等に係る市民税・都民税 特別徴収税額の決定通知書」の「市民税」欄をご覧ください。

階層を決定する市民税所得割額は、次の2通りで算出方法は異なります。

- 摘要欄(D)が空欄の場合

(C)が階層を決定する市民税所得割額となります。

- 摘要欄(D)に税額控除額の内訳が記載されている場合(=住宅借入金等特別税額控除や寄附金税額控除がある場合)

(A)−{(B)−(D)}が階層を決定する市民税所得割額となります。

- 保育料の階層を決定する市民税所得割額は、税額控除前所得割額から調整控除額を差し引いた金額です。

- 配当控除、外国税額控除、配当割・株式等譲渡所得割控除がある場合は、摘要欄(D)に記載されないため、住民税の税額決定通知書から算出することはできません。

納付書や口座振替を利用して住民税を納付している方

6月頃に市(市民税課)から送付される「市民税・都民税 税額決定・納税通知書」の「市民税」欄をご覧ください。

(A)−(B)が階層を決定する市民税所得割額となります。

お問合わせ

保育課保育係

電話:042-387-9846

FAX:042-386-2609(複数の課で共用しているため、保育課宛とご記入ください。)

メールアドレス:s050799(at)koganei-shi.jp

注記:迷惑メール対策のため、メールアドレスの表記を一部変更しております。お手数ですが、メール送信の際は(at)を@に置き換えてご利用ください。

また、お使いの端末やメールサービスの迷惑メール対策等により、回答メールが受信できなかったり、迷惑メールフォルダに格納されたりする場合があります。「@koganei-shi.jp」からメールを受信できるように設定してください。