令和3年度(実施分)個人住民税の主な改正について

更新日:2020年9月23日

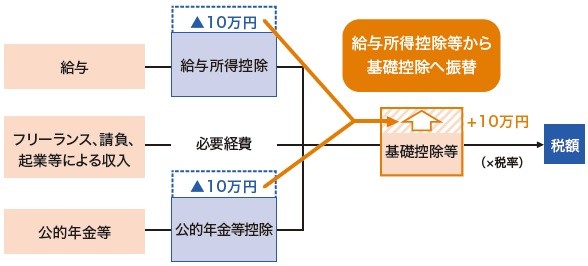

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額が一律10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられます。

財務省ホームページより

給与所得控除の見直し

1 給与所得控除額が一律10万円引き下げられます。

2 給与等の収入金額が850万円を超える場合、給与所得控除の上限額が195万円となります。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超 180万円以下 | 収入金額×40パーセント−10万円 | 収入金額×40パーセント |

| 180万円超 360万円以下 | 収入金額×30パーセント+8万円 | 収入金額×30パーセント+18万円 |

| 360万円超 660万円以下 | 収入金額×20パーセント+44万円 | 収入金額×20パーセント+54万円 |

| 660万円超 850万円以下 | 収入金額×10パーセント+110万円 | 収入金額×10パーセント+120万円 |

| 850万円超 1,000万円以下 | 195万円 | 収入金額×10パーセント+120万円 |

| 1,000万円超 | 195万円 | 220万円 |

注記:給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出しますが、給与等の収入

金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給

与所得控除後の給与等の金額の表)により給与所得の金額を求めます。

注記:給与等の収入金額から給与所得金額を計算する場合は、次の算出表をご覧ください。

公的年金等控除の見直し

1 公的年金等控除が一律10万円引き下げられます。

2 公的年金等の収入金額が1,000万円を超える場合、公的年金等控除額の上限額が195万5千円となりま

す。

3 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合

は一律10万円が、2,000万円を超える場合は一律20万円が、それぞれ上記1及び2の公的年金等控除額か

ら引き下げられます。

| 公的年金等の 収入金額 |

公的年金等控除額 | |||

|---|---|---|---|---|

| 改正後 | 改正前 | |||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | 区分なし | |

| 130万円以下 | 60万円 | 50万円 | 40万円 | 70万円 |

| 130万円超 410万円以下 |

収入金額×25パーセント+27万5千円 | 収入金額×25パーセント+17万5千円 | 収入金額×25パーセント+7万5千円 | 収入金額×25パーセント+37万5千円 |

| 410万円超 770万円以下 |

収入金額×15パーセント+68万5千円 | 収入金額×15パーセント+58万5千円 | 収入金額×15パーセント+48万5千円 | 収入金額×15パーセント+78万5千円 |

| 770万円超 1,000万円以下 | 収入金額×5パーセント+145万5千円 | 収入金額×5パーセント+135万5千円 | 収入金額×5パーセント+125万5千円 | 収入金額×5パーセント+155万5千円 |

| 1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | 収入金額×5パーセント+155万5千円 |

| 公的年金等の 収入金額 |

公的年金等控除額 | |||

|---|---|---|---|---|

| 改正後 | 改正前 | |||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | 区分なし | |

| 330万円以下 | 110万円 | 100万円 | 90万円 | 120万円 |

| 330万円超 410万円以下 |

収入金額×25パーセント+27万5千円 | 収入金額×25パーセント+17万5千円 | 収入金額×25パーセント+7万5千円 | 収入金額×25パーセント+37万5千円 |

| 410万円超 770万円以下 |

収入金額×15パーセント+68万5千円 | 収入金額×15パーセント+58万5千円 | 収入金額×15パーセント+48万5千円 | 収入金額×15パーセント+78万5千円 |

| 770万円超 1,000万円以下 | 収入金額×5パーセント+145万5千円 | 収入金額×5パーセント+135万5千円 | 収入金額×5パーセント+125万5千円 | 収入金額×5パーセント+155万5千円 |

| 1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | 収入金額×5パーセント+155万5千円 |

注記:公的年金等の収入金額から公的年金等に係る雑所得金額を計算する場合は次の算出表をご覧くださ

い。

基礎控除等の見直し

1 基礎控除額が10万円引き上げられます。

2 合計所得金額が2,400万円を超えると、その金額に応じて控除額が逓減し、2,500万円を超えると、基

礎控除は適用されなくなります。

3 上記1及び2の見直しに伴い、前年の合計所得金額が2,500万円を超えると、調整控除が適用されなくな

ります。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 2,400万円以下 | 43万円 | 33万円(所得制限なし) |

| 2,400万円超 2,450万円以下 | 29万円 | 33万円(所得制限なし) |

| 2,450万円超 2,500万円以下 | 15万円 | 33万円(所得制限なし) |

| 2,500万円超 | 適用なし | 33万円(所得制限なし) |

所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除が控除されることとなります。

(1) 給与等の収入金額が850万円を超え、次のアからウのいずれかに該当する場合

ア 特別障害者に該当する

イ 年齢23歳未満の扶養親族を有する

ウ 特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除額=(給与等の収入(1,000万円を超える場合は1,000万円)−850万円)×10パー

セント

(2) 給与所得と公的年金等に係る雑所得の両方があり、その合計額が10万円を超える場合

所得金額調整控除額=(給与所得(10万円を超える場合は10万円)+公的年金等に係る雑所得(10万

円を超える場合は10万円))−10万円

注記:(1)の控除がある場合は、(1)の控除後の金額から控除します。

非課税基準及び所得控除等の適用に係る合計所得金額の要件等の見直し

給与所得控除・公的年金等控除から基礎控除への振替に伴い、 見直される非課税基準及び所得控除等の適用に係る合計所得金額の要件等は以下の通りです。

| 要件等 | 改正後 | 改正前 | |

|---|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 | |

| 配偶者特別控除の対象となる配偶者の合計所得金額要件 | 48万円超 133万円以下 | 38万円超 123万円以下 | |

| 勤労学生控除の合計所得金額要件 | 75万円以下 | 65万円以下 | |

| ひとり親及び寡婦に係る生計を一にする子の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 雑損控除に係る親族の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額 | 55万円 | 65万円 | |

| 障害者、未成年者、ひとり親及び寡婦に対する非課税措置の合計所得金額要件 | 135万円以下 | 125万円以下 | |

| 均等割非課税基準における前年の合計所得金額 | 同一生計配偶者及び扶養親族がいない方 | 45万円 | 35万円 |

| 同一生計配偶者または扶養親族がいる方 | 35万円×(同一生計配偶者及び扶養親族の合計数+1)+10万円+21万円 | 35万円×(同一生計配偶者及び扶養親族の合計数+1)+21万円 | |

| 所得割非課税基準における前年の総所得金額等 | 同一生計配偶者及び扶養親族がいない方 | 45万円 | 35万円 |

| 同一生計配偶者または扶養親族がいる方 | 35万円×(同一生計配偶者及び扶養親族の合計数+1)+10万円+32万円 | 35万円×(同一生計配偶者及び扶養親族の合計数+1)+32万円 | |

未婚のひとり親に対する税制上の措置と寡婦(寡夫)控除の見直し

全てのひとり親家庭に対して公平な税制を実現する観点から、以下の措置が講じられます。

1 未婚のひとり親に「ひとり親控除」を適用

婚姻歴や性別に関わらず、生計を同じとする子(前年の総所得金額等が48万円以下)を有する単身者

(所得500万円以下に限る)について、「ひとり親控除」(控除額30万円)が適用されます。

2 寡婦控除の見直し

上記以外の寡婦については、引き続き寡婦控除として、控除額26万が適用され、子以外の扶養親族を

持つ寡婦についても、所得制限(所得500万円以下)が設けられます。

3 個人住民税の人的非課税措置の見直し

上記の対応を踏まえ、合計所得金額が135万円以下の未婚のひとり親について、非課税となります。

注記:これらの措置については、住民票に続柄が「夫(未届)」「妻(未届)」と記載がある方は対象外と

なります。

改正後

| 配偶関係 | 死別 | 離別 | 未婚 | |||||

|---|---|---|---|---|---|---|---|---|

| 本人合計所得金額 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 30万円 | − | 30万円 | − | 30万円 | − |

| 子以外 | − | − | − | − | − | − | ||

| 無 | − | − | − | − | − | − | ||

| 配偶関係 | 死別 | 離別 | ||||

|---|---|---|---|---|---|---|

| 本人合計所得金額 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | − | − | − | − |

| 子以外 | 26万円 | − | 26万円 | − | ||

| 無 | 26万円 | − | − | − | ||

改正前

| 配偶関係 | 死別 | 離別 | ||||

|---|---|---|---|---|---|---|

| 本人合計所得金額 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 30万円 | 26万円 | 30万円 | 26万円 |

| 子以外 | 26万円 | 26万円 | 26万円 | 26万円 | ||

| 無 | 26万円 | − | − | − | ||

| 配偶関係 | 死別 | 離別 | ||||

|---|---|---|---|---|---|---|

| 本人合計所得金額 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 26万円 | − | 26万円 | − |

| 子以外 | − | − | − | − | ||

| 無 | − | − | − | − | ||

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問合わせ

市民税課市民税係

電話:042-387-9819

FAX:042-386-2609(複数の課で共用しているため、市民税課宛とご記入ください。)

メールアドレス:s030599(at)koganei-shi.jp

注記:迷惑メール対策のため、メールアドレスの表記を一部変更しております。お手数ですが、メール送信の際は(at)を@に置き換えてご利用ください。

また、お使いの端末やメールサービスの迷惑メール対策等により、回答メールが受信できなかったり、迷惑メールフォルダに格納されたりする場合があります。「@koganei-shi.jp」からメールを受信できるように設定してください。