令和5年度(実施分)個人住民税の主な改正について

更新日:2022年12月23日

令和5年度以降に適用される個人住民税における主な改正事項は以下のとおりです。

住宅ローン控除の見直し

1 適用期限の延長

住宅ローン控除の適用期限が4年延長(令和7年12月31日までに入居した者が対象)となります。

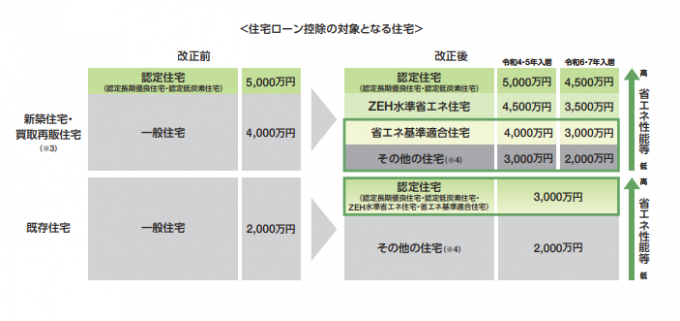

2 対象となる借入限度額の変更

2050年カーボンニュートラルの実現に向けた措置として、認定住宅(注記1)につき、借入限度額が

下記の表のとおり上乗せとなります。

3 控除期間の変更

会計検査院の指摘への対応として控除率が0.7パーセント(改正前:1パーセント)となりつつ、

新築住宅等につき控除期間が13年へと上乗せ(注記2)となります。

4 所得要件の引き下げ

住宅ローン控除の適用対象者の所得要件が合計所得金額2,000万円以下(改正前:3,000万円以下)で

床面積50平方メートル以上の住宅を購入された方が住宅ローン控除の対象となります。

また、合計所得金額1,000万円以下の方につき、令和5年以前に建築確認を受けた新築住宅の床面積要

件が40平方メートル以上に緩和となります。

(財務省ホームページより引用)

注記1:「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住

宅のことを指します。

注記2:控除期間につき、新築等の認定住宅等については令和4年から令和7年までの入居につき13年とな

り、新築等のその他の住宅については令和4年及び令和5年の入居は13年、令和6年及び令和7年

の入居は10年となり、既存住宅については令和4年から令和7年までの入居につき10年となり

ます。

注記3:「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売

する住宅のことを指します。

注記4:「その他の住宅」は、省エネ基準を満たさない住宅のことを指します。

注記補足:既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止され、代わり

に昭和57年以降に建築された住宅が対象となります。

注記補足:所得税額から控除しきれない額については、 下記の範囲内で個人住民税から控除します。

個人住民税における控除限度額の見直し

個人住民税における控除限度額について、消費税率引上げによる需要平準化対策が終了したことに伴い、控除限度額である 所得税の課税総所得金額等の「7パーセント(最高13.65万円)」から「5パーセント(最高9.75万円)」に引下げとなります。

| 居住年月 |

平成21年1月から 平成26年3月まで |

平成26年4月から 令和3年12月まで |

令和4年1月から 令和7年12月まで |

|---|---|---|---|

| 控除限度額 | 所得税の課税総所得の5パーセント (最高9.75万円) |

所得税の課税総所得の7パーセント (最高13.65万円) |

所得税の課税総所得の5パーセント (最高9.75万円) |

注記:令和4年中に入居した方のうち、住宅の費用等に含まれる消費税の税率が10パーセントかつ一定期間

内に住宅の取得等の契約を締結した場合は、平成26年4月から令和3年12月までと同じ7パーセント

(最高13.65万円)となります。また、令和6年以降に建築確認を受ける新築住宅については、一定

の省エネ基準に適合している場合に限り、13年の控除期間となります。

確定申告など、住宅ローン控除の適用に関する手続きについては、税務署へお問い合わせください。住宅ローン控除の適用条件等について詳しくは、 ![]() 国税庁ホームページ(外部リンク)

国税庁ホームページ(外部リンク)![]() をご覧ください。

をご覧ください。

未成年者の個人住民税税非課税条件

民法の成年年齢の引き下げに伴い、令和5年度から1月1日の賦課期日時点で18歳又は19歳の方は、個人住民税が課税されるかどうかの判定において未成年者にあたらないこととなりました。未成年者にあたらない方は合計所得金額が45万円を超える場合は個人住民税が課税となることがあります。

| 令和4年度まで | 令和5年度から |

|---|---|

| 20歳未満 (令和4年度の場合、平成14年1月3日以降に生まれた方) |

18歳未満 (令和5年度の場合、平成17年1月3日以降に生まれた方) |

注記:扶養親族がいる場合等は、個人住民税が課税されない前年中の合計所得金額の範囲が異なります。

詳しくはこちらをご確認ください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問合わせ

市民税課市民税係

電話:042-387-9819

FAX:042-386-2609(複数の課で共用しているため、市民税課宛とご記入ください。)

メールアドレス:s030599(at)koganei-shi.jp

注記:迷惑メール対策のため、メールアドレスの表記を一部変更しております。お手数ですが、メール送信の際は(at)を@に置き換えてご利用ください。

また、お使いの端末やメールサービスの迷惑メール対策等により、回答メールが受信できなかったり、迷惑メールフォルダに格納されたりする場合があります。「@koganei-shi.jp」からメールを受信できるように設定してください。